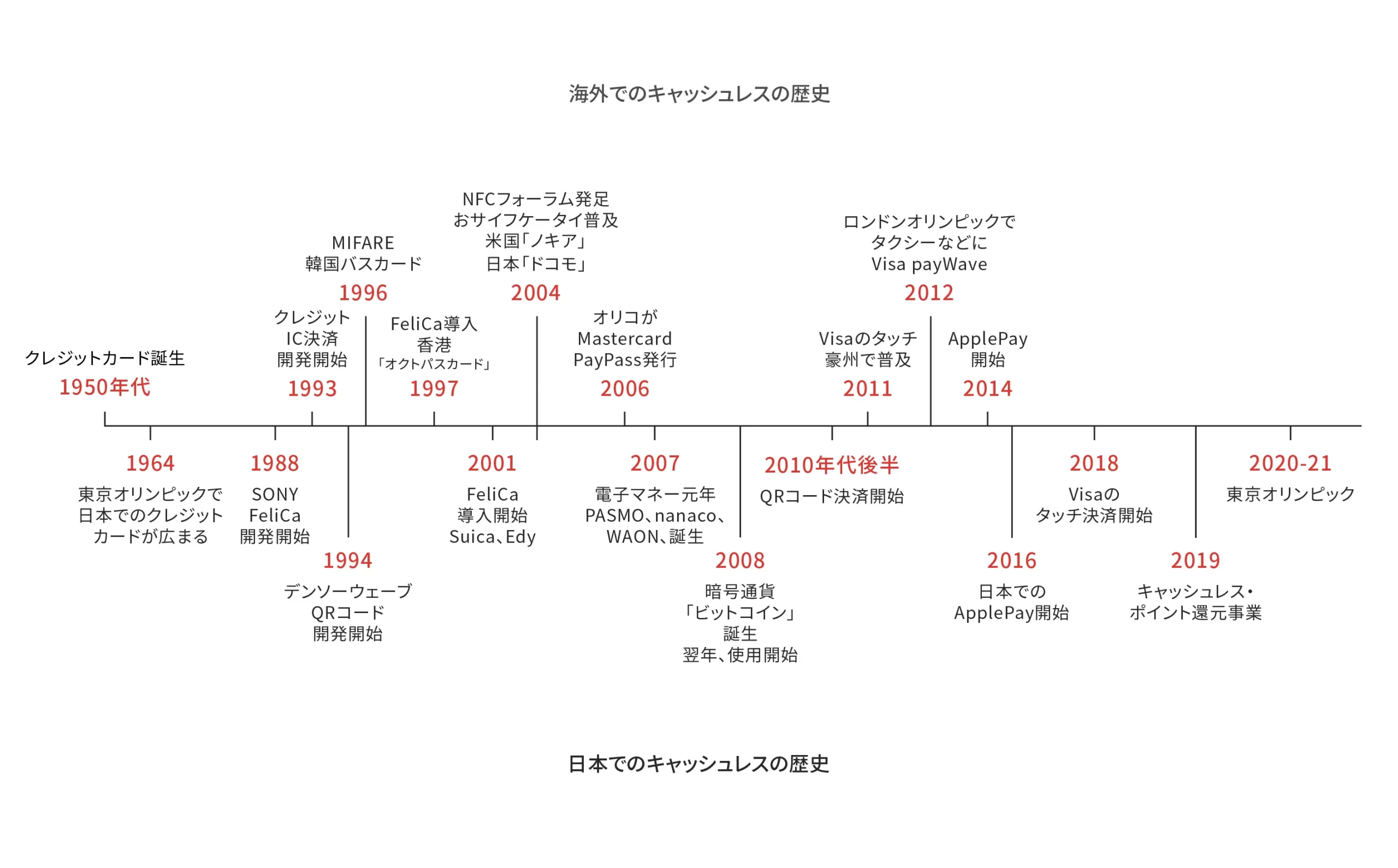

現金主義による日本のカオスなキャッシュレスとその歴史

なぜ日本でのキャッシュレスが、こんなに多岐に渡っているのかが気になったので、歴史もちらっと調べてみた。

日本は現金主義でクレジットカードの普及率は高い一方、利用状況は少ないらしい。

電車が発達していることやFeliCaが早く普及し、Suicaのような電子マネー(ICキャッシュカード)が好まれることで、現金>電子マネー>クレジットカードのようなスタイルが確立していった模様。

電子マネーは全てを覚えられないほどに多く、普及していった。

FeliCaの普及がコンタクトレスよりも浸透してしまった

日本で開発された、FeliCa。それが交通機関などで広く普及され、おサイフケータイなどが日本独自に広がったことも、クレジット利用普及の影響があると思われる。さらには、コンタクトレスの開始が普及する前に、QRコード決済が一気に広まったことも、関係があるかと。

海外ではNFC type-A/Bが、FeliCaはType-Fと規格が異なる。ただ、日本においてのFeliCaは、Suicaをはじめ、交通機関ではメジャーなものであり、それに付随してお店でも使えるところが多い。

キャッシュレスの歴史をいろいろ参考にしてまとめてみた。こうやってみると、FeliCa、ビットコイン、QRコードなど、日本初が結構あるもので、すごい技術国だなぁと感心してしまった。

クレジットカードのコンタクトレスは2010年代前半から海外で始まり、この時に海外では交通機関で利用できていたので、Suicaのようなカードが普及することなくクレジットカード利用が広がった。

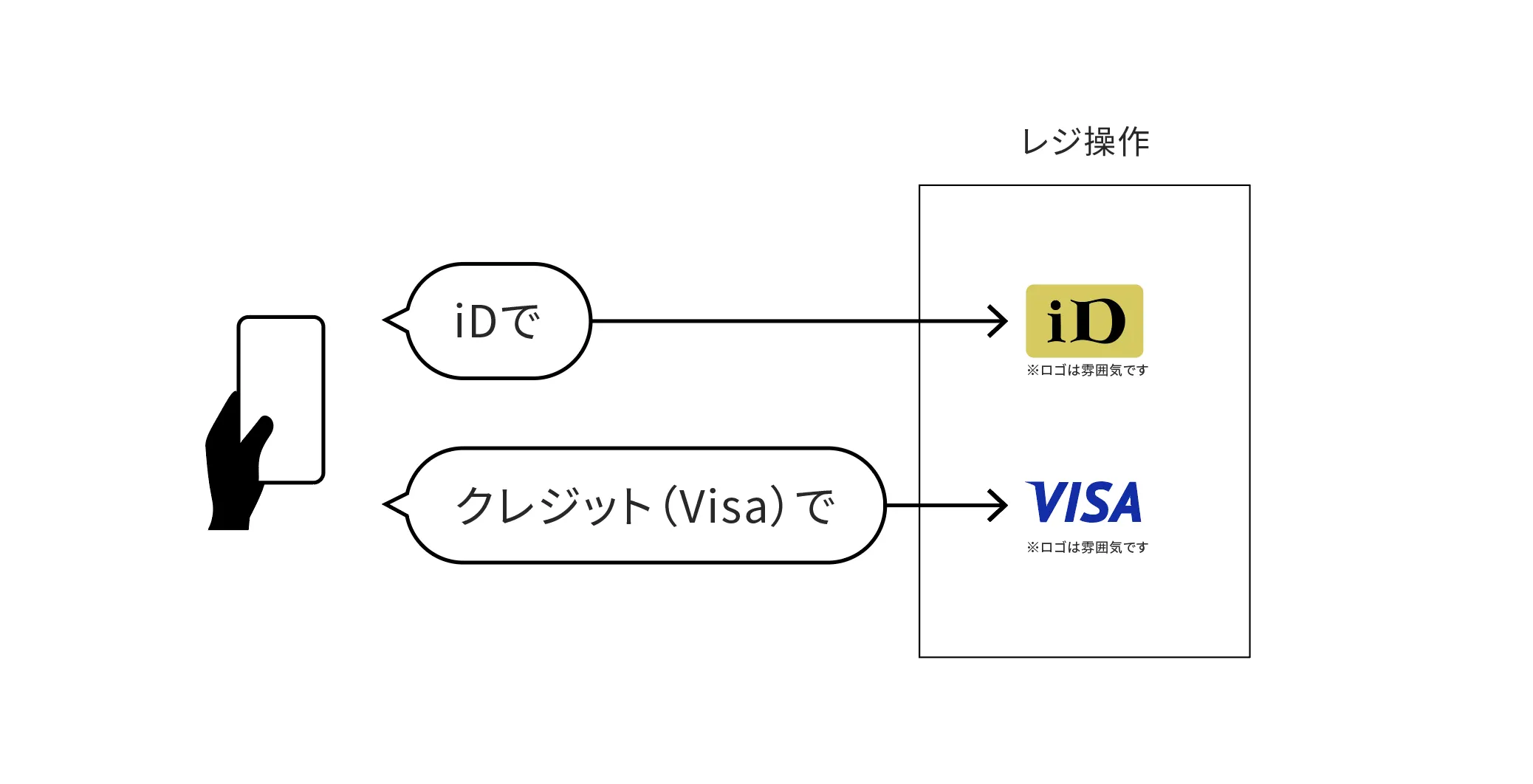

まだ日本ではiD利用が多いらしい。

Edyユーザーがそんなにいるのは、体感としてはないけれど、楽天経済圏ユーザー、ドコモユーザーが多いということなのだろう。

モバイルでのキャッシュレスは、コロナで増えたようだけど、実際の利用はQRコード決済が多く、モバイル「ウォレット」ではなく、アプリなどからの決済が多いということになる。

多すぎる交通系ICカード

これだけ多くのキャッシュレスの選択肢があり、アレルギー反応となってしまう人の気持ちも分からなくない。

今更、統一することは出来ないだろうけど、せめて交通系はまとめて欲しいなと思う。日本国内でさえ、今は相互利用が出来るようになったらしいが、当時はローカル独自の交通系ICはとても不便だった。いちいち使えるかを確認して、使えなかったら現金を下ろして…ということをしていた。

国際レベルで考えても、日本独自のiDだけ、とかQRコードだけ、とかになると、インバウンドがどうとか言っても、互換性のない支払いが壁になっていては利益につながらないのではないか。

今は相互利用できるようになったらしいけれど、イマイチ「どこでも行ける」というほどの互換性はなさそう。調べる気力がもうない。。

試験的にクレジットカードでの改札利用が開始されているので、今後さらにモバイルウォレットの勢いが増すような気がする。(QRコードでは出来ない、コンタクトレスの強み)

バブリーに増えるキャッシュレス。自分の使いやすいものを見極めて、絞って使っていきたい。

※QRコードは(株)デンソーウェーブの登録商標です。

参考サイト

Comment