クレジットカードを再び見直す

以前JRE CARDや楽天カードを色々調べていたけれど、またこうやってクレジットを見直すタイミングが自然と来た。

今回はつみたてNISAをクレジットで投資できることを知ったため。今や投資もクレジットとは、どんどん世の中変化する。

とはいえ、クレジットカードを無闇に増やすのは考えもののため、要検討。また、クレジットで投資できる組み合わせも、まだ選択肢は限られているので、自分に合ったものを選択。現在、SBI証券でつみたてNISA開設済みなのと、既に銀行が三井住友なので、自然と決定された。

ただ、クレジットカードは2種類くらいに抑えたい。というのも、管理や年会費もかかることを考えると、少ない方がよい。

生活スタイルを考えると、普段使いの1枚と海外もカバーできるもう1枚。現在はJALカードOPクレジットとJREカードのみ。それを今回は、

- JALカードOPクレジットとJREカードの統合→JALカードをやめて別のJCBカード

- つみたてNISA用のSMBCカード(Visa)

- JREカードはSuica専用で持ち運ばず利用

に変更予定。

JALカード(JCB)をApplePayへ入れても便利にならない

JALカードは現在も普段使いだけれど、OPクレジットのため、ApplePayに入れられないうえ、クレジットアプリの利用もできない。また、小田急が現在の生活圏でなくなったことと、今後はマイルでなく小田急ポイントが加算される仕様に変更されるので、切替のタイミングが自然と来た。

ここ最近、クレジットカードのポイント仕様が変更される機会をよく目にする気がする。JREポイントも7月に変更されていた。

また、iDを使えるという理由でメルカリ・メルペイを使っていたけれど、特別ポイントもたまらないので、これを機にマイルが貯まるJALカードをApplePayに入れて使おうと思ったが、ApplePayにJALカードを入れると特約店の対象外になる。ややこしい。近所のスーパーがJALカード特約店であることも相俟って、JALをiPhoneに入れたかったけれど全然出来ない。

さらにVisaブランド以外はコンタクトレスにも対応していないので、普通のシュッとするクレジット。クレジットカード自体を持ち運ぶ必要があり、面倒くさい残念ポイント。

https://faq-jalcard.jal.co.jp/app/answers/detail/a_id/389/~/jalカードは、タッチ決済に対応していますか?

普通、コンタクトレスにするとプラスでポイントが加算されるのに、こちらは逆行するとは珍しいスタイル。。

モバイルSuica、後述のSMBCカードも、コンタクトレスでポイントアップしているというのに。。

JALカードを別ブランドに変更しようかと思ったけれど、もう数年JALに乗っていないし、飛行機の選択肢は増え、JALにこだわる理由もなくなってしまったため、JALカードを卒業することを決心。

SMBCカードでコンビニの支払いが5%ポイントバック

SMBCカードは以前、キャッシュカード一体型を持っていても全く使用しなかったため解約。

ところが、今回SMBCカードが投資として利用できることと、JREカード(Visa)を切り替える予定なので、それに代わるVisaカードとして再度選択。年会費のかからない方で。

今時のカードなのか、即時発行が出来て、年会費が無料、ナンバーレスなので使用時も安心。特に海外とかでドキドキして使っていたけれど、番号を見られることがないのは安心。また、2022年5月現在も、人気のカードらしい。

また、たまに払うコンビニの支払いは、PayPayを利用していたものの、キャンペーンが落ち着いてきたのか、特別お得な感じも減ってきたので、還元率がよいこちらへ切替。

特にセブンイレブンの支払いではアプリを入れていたが、PayPay連携のクーポンは買いたいものではなく、月に1〜2回しか行っていないからか、ポイントも貯まらないので、セブンイレブンのアプリともお別れ(そんな頻度で入れていた方が、変だったかもしれない。。)

nanacoがiPhoneで使えたら、少しは違ったかもしれないけれど、1年くらいせっせと貯めても94マイル。。。何事も経験。

→2021年10月21日より、nanacoがApple Payに対応。。進行中の変化は目まぐるしい。

PayPayは普及のためのキャンペーンが凄かったが、クレジットも同じく、今はよい還元率でもいずれ変更されることも視野に入れておいた方がよさそう。(それでも結構頻繁に還元している印象はある。)

SMBCカードのナンバーレスと伴うアプリ

ただ一つ気になったのは、アプリが3つ入れることになっている。

- 三井住友銀行アプリ

- 三井住友カードアプリ

- Vポイントアプリ

どれも連携して表示は出来るけれど、各々のメインの機能はブラウザを立ち上げて認証をしなければならないので、アプリを利用する必要がありそう。

例えば、カードアプリで預金残高は表示できるけれど、振り込みは「Webサイトに移動します」となる。当たり前と言えばそうなのですが、思ったよりアプリが増えた。

また、Vポイントアプリも、ポイントアプリではあるものの、支払い機能があるために、バーチャルカードとなり、ApplePayにSMBCカードとVポイントカード(仮)の2つある状態になる。似ているので、ややこしい。

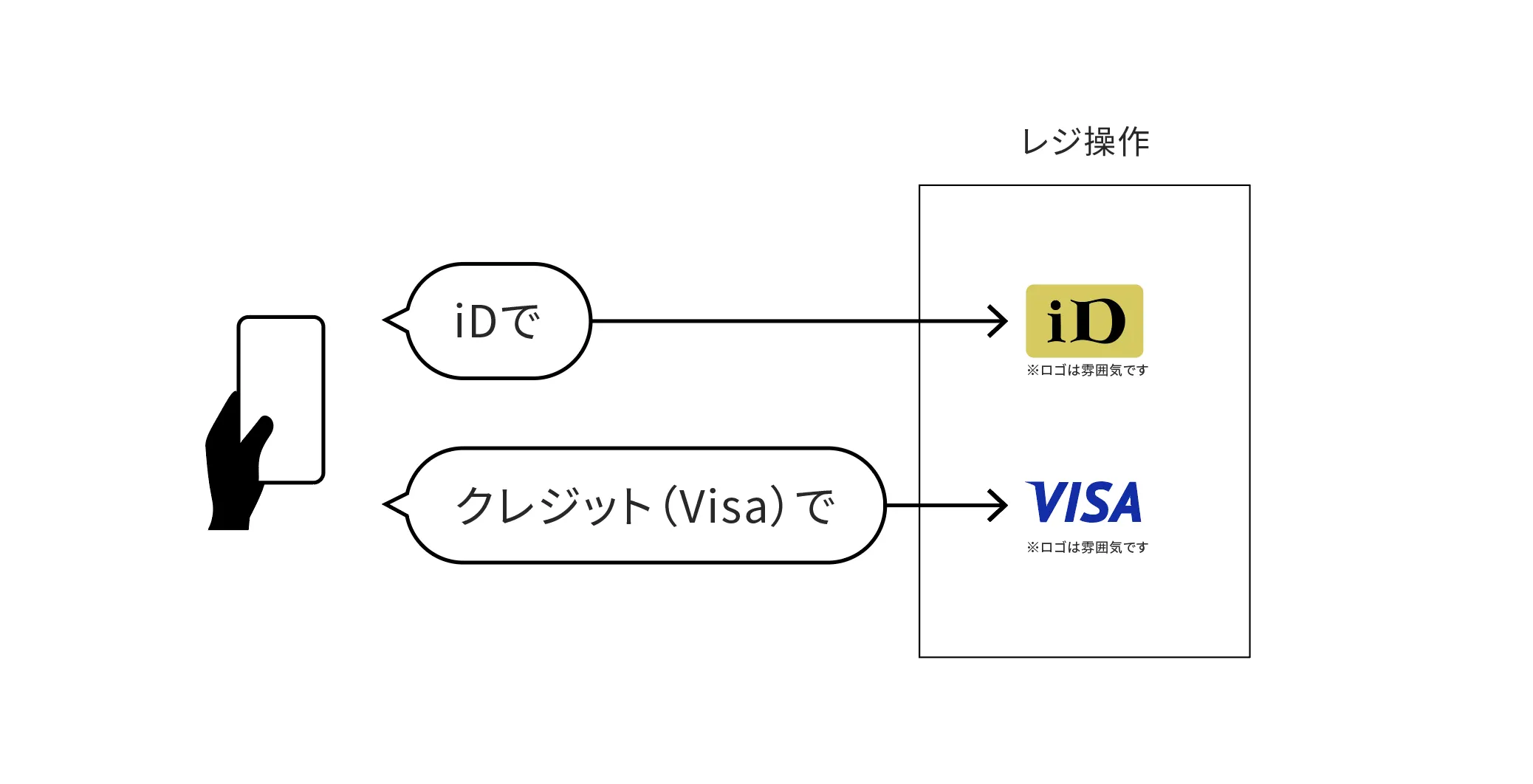

アプリは片方でいいじゃん、と思えど、SMBCカードでの決済と、Vポイントでの決済ではポイント還元率が異なる。SMBCでは最大5%に対して、Vポイントカードは2%なのです。

さらに、支払いの時にiD機能とクレジット機能があるけれど、「クレジット」と伝えないと、ポイントが5%になりませぬ。ここの理解に少し難渋。

ApplePayから「ピッ」とする行為は同じでも、「クレジット(Visa)で」と、「iDで」と言うことで決済方法が異なるため、ポイントにも影響するよう。iD決済になると、2.5%となってしまう。こちらは、深堀りして、また別にまとめ。

Comment